2022年首家科創(chuàng)板獲受理企業(yè)來了!1月7日,湖北萬潤新能源科技股份有限公司(Hubei Wanrun New Energy Technology Co.,Ltd)(下文簡稱為“萬潤新能源”)向上海證券交易所提交招股書,擬于科創(chuàng)板上市,代碼為“A22019”, 主承銷商為東海證券股份有限公司。

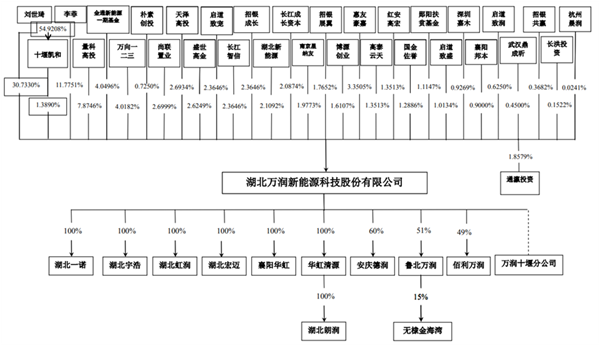

夫婦共同持股

劉世琦,現(xiàn)任公司董事長兼總經(jīng)理;李菲,現(xiàn)任公司董事;二者為夫婦,來自湖北武漢,均為中國國籍,共同持股萬潤新能源2805.52萬股股份(合計持股比例43.9%),系萬潤新能源的控股股東和共同實際控制人。

招股書顯示,劉世琦、李菲夫婦直接持股比例為42.50%,此外,劉世琦擔(dān)任普通合伙人的員工持股平臺十堰凱和持有發(fā)行人88.77萬股股份(持股比例1.39%)。

動力電池需求暴漲,磷酸鐵鋰遇到新機遇

依據(jù)招股書,萬潤新能源主要從事正極材料的研發(fā)、生產(chǎn)和銷售,而正極材料在動力電池領(lǐng)域的需求量,主要是受下游行業(yè)新能源汽車對傳統(tǒng)燃油行業(yè)滲透率的影響。

2020年中國實現(xiàn)新能源汽車銷量為136.7萬輛,同比增長10.9%,滲透率達(dá)5.40%。2021年1-9月,我國新能源汽車銷量為215.7萬輛,同比增長1.9倍,9月新能源汽車市場滲透率達(dá)17.3%。

根據(jù)統(tǒng)計數(shù)據(jù)顯示,國內(nèi)新能源汽車2021年預(yù)計銷量超300萬輛,同比增長119%。據(jù)預(yù)測,2025年國內(nèi)新能源汽車銷量將超600萬輛,全球動力電池的需求量到2030年將達(dá)2700GWh, 相比于2020年全球鋰電池裝機量137GWh,未來10年將增長近20倍。

2015年以來,我國新能源汽車產(chǎn)銷量、保有量連續(xù)五年居世界首位;2020年,我國新能源汽車銷量已達(dá)到136.7萬輛,同比增長10.9%。

全球范圍內(nèi)鼓勵新能源汽車的發(fā)展普及以及國家產(chǎn)業(yè)政策支持將有力刺激新能源汽車產(chǎn)業(yè)鏈各環(huán)節(jié)的發(fā)展,磷酸鐵鋰正極材料面臨良好的發(fā)展機遇。

市場份額名列前茅

萬潤新能源主要產(chǎn)品包括磷酸鐵、磷酸鐵鋰與錳酸鋰等,報告期內(nèi),磷酸鐵鋰營業(yè)收入占90%以上。

萬潤新能源生產(chǎn)的磷酸鐵鋰產(chǎn)品多樣,產(chǎn)品體系完整,開發(fā)出以A8-4E、A8-4F2、A8-4G為代表的核心競爭產(chǎn)品。

公司深耕磷酸鐵鋰正極材料領(lǐng)域多年,2018年,公司市場份額位于行業(yè)第二位;2019年、2020年,公司市場份額位于行業(yè)第三位。

營收快速增長,利潤實現(xiàn)轉(zhuǎn)正

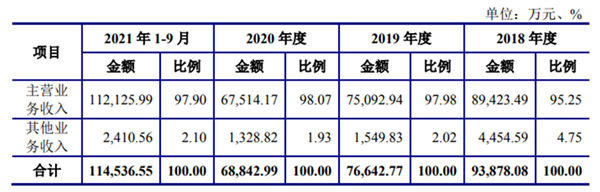

報告期內(nèi),公司營業(yè)收入呈現(xiàn)一定的波動。2019年,公司營業(yè)收入較2018年下滑18.36%;2020年,公司營業(yè)收入較2019年下滑了10.18%;2021年1-9月,營業(yè)收入大幅提升。

報告期內(nèi),公司2020年受新冠肺炎疫情影響,導(dǎo)致市場呈低迷狀態(tài),年末凈利潤為-0.43億元;2021年,新能源汽車市場需求不斷增長,公司磷酸鐵鋰供不應(yīng)求,營業(yè)收入和凈利潤均得以快速增長,截止9月末,公司凈利潤1.84億元,實現(xiàn)凈利潤轉(zhuǎn)正。

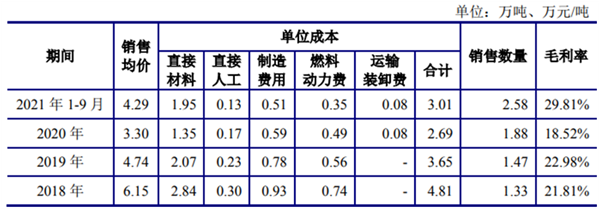

2019年,行業(yè)競爭加劇,受下游需求波動等因素影響,公司核心產(chǎn)品磷酸鐵鋰平均售價同比下滑22.99%,導(dǎo)致營業(yè)收入出現(xiàn)下滑;2020年受疫情等因素影響,公司磷酸鐵鋰平均售價仍較上年同比下降30.39%,高于銷量回升的幅度,導(dǎo)致營業(yè)收入較上年出現(xiàn)下滑;2021年1-9月份,公司磷酸鐵鋰平均售價較上年同比上漲30.13%,磷酸鐵鋰銷量同比增長36.96%,導(dǎo)致營業(yè)收入大幅提升。

報告期內(nèi),公司的營業(yè)成本變動趨勢和營業(yè)收入的變動趨勢基本一致,營業(yè)成本中主營業(yè)務(wù)成本的占比均在95%以上;主營業(yè)務(wù)毛利貢獻突出,占比均在90%以上。

報告期內(nèi),公司期間費用呈下降趨勢,其中管理費用和研發(fā)費用占比最大。